![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:河源市鑫达科技有限公司 > 服务项目 >

骑士乳业:功绩转亏仍下探存货改进高,欠债率高位现款流恶化

发布日期:2025-06-15 09:30 点击次数:113

登录新浪财经APP 搜索【信披】搜检更多考评等第

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:九号不雅察

作家 | 胖虎

堪称北交所乳业第一股的骑士乳业(832786.BJ),在北交所上市后的第二年即功绩变脸、由盈转亏,因为对功绩揣度不准确,为此本年4月底北京证券营业所对骑士乳业及公司董事长兼总司理党涌涛、财务崇拜东谈主王喜临等“通报月旦”,并记入证券期货阛阓诚信档案。要知谈骑士乳业在昨年9月份因信息浮现违纪刚被北交所理论警示过。

不外,从骑士乳业本年一季报的财务数据来看,继2024年度功绩升天后,2025年一季度功绩仍然处鄙人滑区间,净利润同比下滑了75.85%、仅录得441万元。

至于骑士乳业的钞票欠债率仍处高位,货币资金和决策性现款流净额的不时恶化,导致公司资金链孔殷,在手现款已远远障翳不了短期债务,而与此同期,至2024年底,骑士乳业的存货创下年度新高,至本年一季度末的存货界限较上年同期同比一经加多的。

就在几天前的功绩施展会上,骑士乳业高管示意,本年春季原奶依然供应足够,牧场资本压力仍存,2025年公司牧业板块将严格为止牛群体量,由界限扩展转向栈单产持质料。

显著,这一表态裸露功绩压力仍存,至于公司的现款流压力若何缓解,惟恐难以给出解答。

1

年度功绩首亏后一季度仍下探,

盈利智力已频年下滑

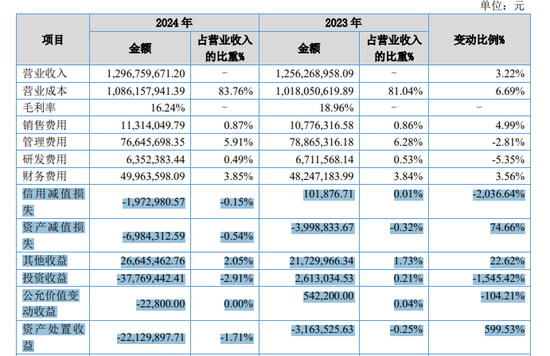

年报数据裸露,骑士乳业2024年营收12.97亿元,同比增长3.22%,但净利润却由盈转亏,归母净利润为升天769.51万元,突破公司结合十年盈利记录。值得提防的是,这还确立在收到2660多万政府提拔的基础上取得的功绩升天。

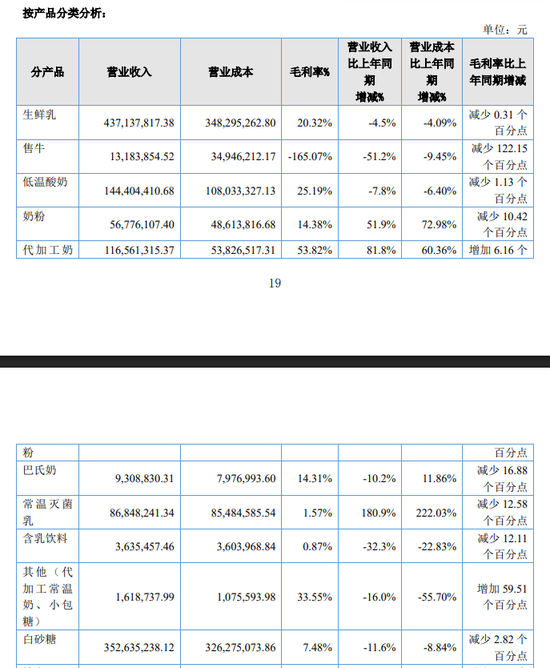

与此同期,骑士乳业的盈利智力也出现了结合下滑。年报裸露,2024年骑士乳业毛利率仅为16.24%,较2022年的21.37%、2023年的18.96%下降了不少。

到了本年一季度末,从名义看骑士乳业似乎出现转换:营收3.70亿元,同比大增55.88%,但净利润同比下降38.70%,仅有1065.23万元,扣非净利润更是骤降80.31%。如果酌量到一季度受到政府提拔789万元,那么本年一季度的本色净利润惟恐不到300万。

盈利智力则不时恶化。2024年公司毛利率已降至18.96%,而2025年一季度毛利率仅为10.65%,较昨年同期更是暴跌19.12个百分点。净利率同步下滑至1.19%,同比下降6.51个百分点。

如果从业务板块来看,骑士乳业的三大主业全线承压。生鲜乳、低温酸奶、白砂糖三大亿元级业务2024年营收、毛利率等均同比下降。为数未几的亮点是代加工奶粉的业务增长,但收入界限仅1.17亿元,难以扭转大局。

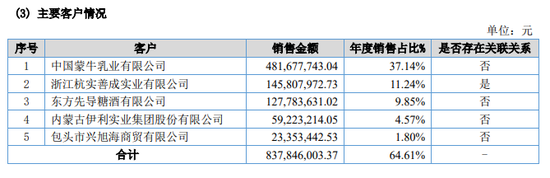

况且,从骑士乳业的销售行止来看,功绩过度依赖大客户的现象十分彰着。年报数据裸露,骑士乳业的前5家客户,销售金额能占年度销售额的64.61%,其中,蒙牛乳业仍然是骑士乳业最大客户,与蒙牛乳业业务走动的销售额占到了年度销售额的37.14%。

2

存货不时高位减值风险大增,

期货投资暴雷应收账款坏账风险高

不外即便这么,骑士乳业不仅功绩在年度升天后仍不时下探、盈利智力不休刷新新低,骑士乳业的存货在创下年度新高后仍然督察高位。

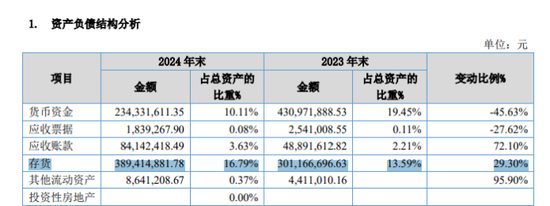

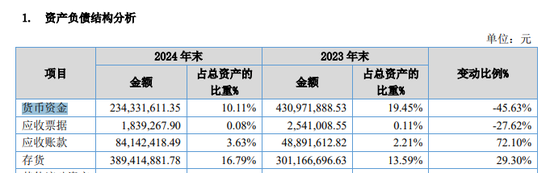

年报数据裸露,至2024年底,骑士乳业的存货达3.89亿元,创下年度新高,较上年同期大幅加多了29.3%,到了本年一季度,存货界限仍有2.69亿元,同比微增。

存货货值不时高位,一方面占用无数营运资金,另一方面存在跌价减值风险。2024年功绩“变脸”的挫折原因之一,恰是公司未能实时对坐蓐性生物质产计提减值。

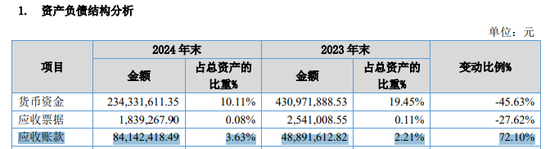

存货高企的同期,骑士乳业的应收账款也不休推高,至2024年底时,应收账款界限达8414万元,较上年同期增长72.1%,应收账款界限过高影响企业现款流的同期,还有呆坏账的风险,这不2024年就计提了700多万的坏账。

此外,从骑士乳业的钞票惩办和投资方面来看,亦然说来话长。

年报数据裸露,2024年,公司被动廉价出售奶牛,上半年售牛业务毛利率为-165.07%,相配于每卖出100元牛只倒贴165元。行业数据裸露,奶牛淘汰价钱大幅下落,但饲料资本仍处高位,造成“养牛亏、卖牛更亏”的恶性轮回。从骑士乳业售牛业务营收1318万元,资本高达3495万元就能看出来幸而有多惨,这也平直导致了钞票惩办升天2000多万元。

2024年,骑士乳业的投资收益升天了3776.9万元,上年同期尚且盈利,主若是夙昔度期货操作升天导致。

3

现款远远障翳不了短期债务,

欠债率高企现款流孔殷

在功绩亮红灯、主营业务难有起色、期货投资业务暴雷、存货货值不时高位之下,考研骑士乳业的,势必是其现款流。

显著,骑士乳业的现款流很丢丑了。

财报数据裸露,至2024年底,骑士乳业的决策性现款流净额1.89亿元,较2023年底的2.28亿元减少16.73%;

至本年一季度末,骑士乳业的决策性现款流净额呈现净流出状态,为-1.11亿元,同比减少了37.56%,裸露骑士乳业通过决策活动赢得现款流的智力出现大幅下滑。

而外皮输血型的筹资性现款流净额在2024年底也相通呈现净流出状态,为-5691万元,同比减少121.25%;至本年3月底因取得借债大增才呈现正向流入。

现款流减少的同期,骑士乳业的在手货币资金就呈现净破钞状态了。

财报数据裸露,至2024年底骑士乳业在手的货币资金为2.34亿元,同比减少了45.63%,至本年3月底货币资金进一步减少至1.6亿元。

然则骑士乳业的债务现象,卓越是一年内到期的短期债务很不乐不雅。

数据裸露,至2024年底骑士乳业的钞票欠债率高达61.85%,较2023年的58.6%高涨了3.25个百分点,在2022年时曾高达69.83%,永恒的高钞票欠债率关于骑士乳业来说压力是很大的。

至2024年底,骑士乳业在一年内到期的短期债务高达4.47亿元(2.82亿短期欠债+1.65亿一年内到期非流动欠债),对应的2.34亿元在手现款远远难以障翳;

到了本年3月底,一年内到期的短期债务仍然高达4.6亿元,1.6亿元的现款更是障翳不了。

如斯困倦的现款短债比之下,如果仍然是当今这种功绩改悔、存货高企、应收账款不时推高的情况的话,骑士乳业异日的资金链孔殷进度就可念念而知了,毕竟加杠杆的空间也不大了。

(免责声明:本文数据信息均来自上市公司财报等公开信息,数据或信息如有遗漏,接待矫正,并以公司最终浮现为准。未经授权,本文拒接转载、抄袭或洗稿。)

—END—

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:石秀珍 SF183

上一篇:阿根廷以近30%收益率刊行10亿好意思元债券 七年来限度最大 下一篇:华纬科技:2025年第一季度公司生意收入和净利润均收场同比增长